Tanto per cambiare sono su un Frecciarossa, di rientro da una toccata e fuga milanese, organizzata appositamente per partecipare alla presentazione della prima edizione di Mido Outlook, una ricerca di mercato realizzata da Mido per creare un panel di monitoraggio del sentiment sul presente e sul futuro degli operatori del settore dell’ottica e dell’occhialeria.

La presentazione mi è valsa questa andata e ritorno Roma Milano, perchè ho trovato molto interessante una ricerca volta a sondare non fattori numerici oggettivi, come avviene normalmente, ma fattori di percezione: la sensazione che i decisori hanno sul futuro pur non essendo un dato oggettivo è sicuramente un elemento estremamente rilevante nel definire quelle che saranno le loro scelte e i loro orientamenti, fino a creare meccanismi simili a quello che in psicologia si chiama “la profezia che si autoavvera”.

Non riporto qui tutti i dati puntuali della ricerca, che puoi con facilità reperire sul comunicato stampa ufficiale e sui vari siti che lo stanno rilanciando.

Vorrei però, com’è mia consuetudine, identificare gli elementi che con più rilevanza possono rappresentare valutazioni utili per le nostre strategie di mercato.

In generale

Ciò che emerge, sinteticamente, è che il sentiment per il futuro a breve e medio termine è mediamente positivo (senza troppi entusiasmi) posizionandosi all’incirca in tutti i comparti su valori medi tra il 6 e il 6,5 (su una scala di 9) con una moda (il valore più frequente) di circa 7.

In pratica: industria, distribuzione e retail sono ottimisti ma non troppo.

Non sono stupita da questo dato, anzi lo accolgo positivamente, in quanto più positivo rispetto al pianto generalizzato che incontro più o meno ovunque.

Le criticità

I fattori universalmente riconosciuti come critici sono i vincoli fiscali / burocratici e i prezzi. Anche in questo caso, direi che non vi è una grande sorpresa, si tratta di un’esperienza abbastanza comune.

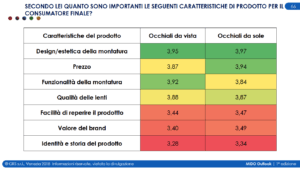

Ai clienti interessano estetica e prezzo degli occhiali

Questa slide mi ha colpita particolarmente: secondo gli intervistati ai consumatori finali interessa per la scelta dell’occhiale estetica e prezzo, eventualmente la funzionalità della montatura, mentre interessa poco la facilità di reperire il prodotto, il valore del brand, la storia e l’identità del prodotto.

Sottolineo: questo non è ciò che dicono i consumatori è ciò che pensano gli intervistati riguardo ai consumatori.

La cosa mi ha immediatamente suscitato un pensiero: ecco qui, un mercato in preda ai concetti “facili” che non riesce a comprendere la complessità e l’evoluzione del consumo. Chi studia il consumo sa che la tendenza è veramente molto diversa da questa: i valori intangibili (che si legano al brand e allo storytelling, ad esempio) sono sempre più importanti unitamente alla specializzazione e alla personalizzazione del prodotto. I fattori funzionali sono fondamentali ma considerati solo come punto di partenza (la qualità del prodotto è ormai mediamente elevata) e il prezzo diventa davvero rilevante solo quando gli elementi differenzianti sono carenti. Il problema della comodità della reperibilità del prodotto è fondamentale proprio in relazione al discorso e-commerce, che è la mia nota successiva.

Verso l’ecommerce

Le altre due slide che mi hanno suscitato più pensieri sono le seguenti:

In pratica si dice: “attualmente il mio canale di vendita è per lo più il centro ottico, sia per l’occhiale da vista che per l’occhiale da sole, ma nei prossimi 3 anni il mio investimento maggiore sarà nell’ecommerce, attraverso la costruzione di un sito di proprietà“.

Anche in questo caso, la mia sensazione è di un mercato (in particolar modo retail) abbastanza confuso.

Non c’è paura più grande per il commercio al dettaglio dell’ecommerce, vissuto come concorrenza sleale nella maggior parte dei casi, ma più del 50% degli intervistati dichiara che nei prossimi tre anni investirà per lo più in questo.

In realtà, anche la risposta è data – a mio parere – di pancia, perchè nell’esperienza quotidiana le cose sono molto diverse: io mi interfaccio con decine di ottici (centinaia se consideriamo anche i gruppi) e so che è normale spendere budget dell’ordine di grandezza di decine di migliaia di euro per ristrutturare o aprire un nuovo negozio, mentre convincere un imprenditore a spendere anche solo 5.000 euro per un progetto di digitalizzazione è un’impresa quasi insormontabile. Quando si parla di percepito e non di dato, bisogna tenere conto che la percezione della realtà spesso lontana dall’oggettività.

L’orientamento all’ecommerce di proprietà, inoltre, rappresenta mediamente una scelta strategica che non tiene conto della tendenza sempre più evidente a privilegiare i grandi portali e in generale gli aggregatori di shop on line (Uno per tutti Amazon) che peraltro sarebbe la soluzione più semplice per approcciare all’ecommerce da parte di una piccola azienda, tipologia che rappresenta la maggior parte del campione.

Le mie conclusioni

L’immagine che ho tratto da questo Mido Outlook, in particolar modo per la parte retail, è di un sentiment moderatamente ottimista (o forse moderatamente pessimista) con una visione di un mercato che cambia verso i canali digitali ma ancora non riesce a cogliere i reali scenari e la psicologia del nuovo consumatore.

Mi viene da pensare che, come in ogni profezia che si auto avvera, ci troveremo un mercato che si polarizzerà sempre di più tra un’alta percentuale di aziende che reagirà alla congiuntura con politiche di de-branding e prezzo economico (seguendo una strada apparentemente “facile” di mantenere le proprie posizioni) e una piccola parte di retailer oculati che comprenderanno la strada opposta, fatta di specializzazione, consulenza e originalità nel business modeling, mantenendo anche buone marginalità.

Dal punto di vista dell’ecommerce, l’industria proporrà i propri siti come canali di vendita diretta al consumatore e i retailer che non saranno in grado di proporre delle ricette originali di specializzazione e presenza on line (basata su una forte relazione individuale con la propria nicchia di riferimento) si troveranno in grande difficoltà.

Ancora una volta si conferma la mia convinzione che le difficoltà percepite dal mercato in questo passaggio così complesso, possano essere superate solo con un lavoro di crescita culturale e imprenditoriale e con una riorganizzazione dei modelli distributivi, che metta ordine in un mercato troppo confuso, in cui le identità non sono ancora chiare. Ordine che potrebbe anche passare da una definizione (finalmente) delle figure professionali legate al mondo del benessere visivo.